平成30年から毎月の源泉徴収における

扶養の数え方が変わりました。

非常にややこしく、煩雑になっております。

国税庁HPより

改正前

まず改正前を見てみると、

給与所得者(本人)の所得に関係なく、

配偶者の合計所得金額が38万円以下(給与収入103万円以下)であれば、

控除対象配偶者として38万円(妻が70歳以上のときは48万円)

の所得控除を受けることができておりました。

そのため注意するべきは配偶者の収入のみであったため、

源泉徴収の考え方はいたってシンプルでした。

改正後

冒頭に述べたとおり、改正後は非常にややこしくなりました。

元々は配偶者の所得のみに注意していればよかったところが、

これからは本人の所得によって、扶養の数え方が変わってきます。

本人が高収入者であれば要注意と思ってください。

そしてややこしくしている要因として新しい用語が増えたところにあります。

改正前は「控除対象配偶者」という用語だけでしたが、

改正後は「同一生計配偶者」、「源泉控除対象配偶者」

という用語が増えております。

以下に簡単に説明を記載します。

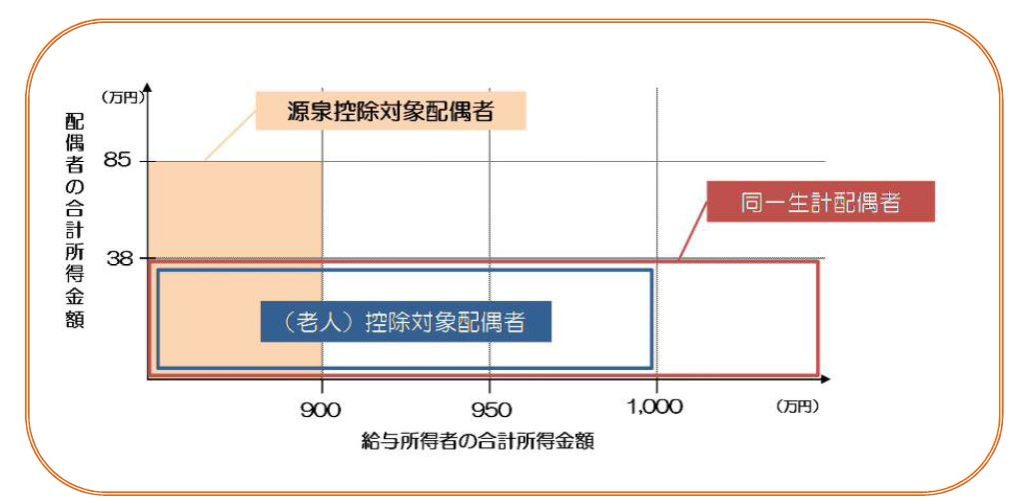

同一生計配偶者

同一生計配偶者とは次の二つの要件を満たすものを言います。

改正前の控除対象配偶者と同じ意味合いと考えて下さい。

そのためご本人は今まで通りの38万円控除となります。

•給与所得者(ご本人)の合計所得金額は関係なし •配偶者の合計所得金額が38万円以下(給与収入 年収103万円以下)

控除対象配偶者

控除対象配偶者とは次の二つの要件を満たすものを言います。

改正前の控除対象配偶者との違いは、

ご本人の合計所得金額に上限が設けられているところです。

それによって、給与所得者であるご本人の所得によって

段階的に控除額が変わってきます。

•給与所得者(ご本人)の合計所得金額は1,000万円以下 (給与収入 年収1,220万円以下) •配偶者の合計所得金額が38万円以下 (給与収入 年収103万円以下)

源泉控除対象配偶者

源泉控除対象配偶者とは次の二つの要件を満たすものを言います。

これを満たすと源泉所得税の計算で扶養親族としてカウントされます。

•給与所得者(ご本人)の合計所得金額は900万円以下 (給与収入 年収1,120万円以下) •配偶者の合計所得金額が85万円以下 (給与収入 年収150万円以下)

わかりやすく説明

上記に用語の説明を記載しましたが、やはりややこしい・・・。

かなりシンプルに説明すると、

年収1,120万円以下の会社員の奥さんであれば、

年間150万円まで働いてOK。

その場合、毎月の源泉徴収の計算でも扶養人数としてカウントされ、

年末調整や確定申告の際にも今まで通りの

38万円控除をしてもらえるとご認識下さい。

まとめ

扶養については改正され非常にややこしくなりました。

ただし、一般的なサラリーマンの場合には、

奥さんを扶養したい場合、

今までは年収103万円以下に抑える必要がありましたが、

この改正により150万円までは扶養としてカウントされるようになり、

納税者有利の改正となりました。

ただし、社長や役員など、高所得者については

上記のように非常に煩雑な判断が必要となり、

改悪となっている部分があります。

色々なパターンの顧客がいる税理士事務所としては

注意するところが多くなり、

気を付けたいところです。

take(テイク)会計事務所 竹田健司税理士事務所 代表税理士・MBA 竹田健司 さいたま市職員時代に税理士試験に合格し、 税理士となった異色の経歴。 また、勤務税理士時代に、ビジネススクールに通い、 首席で卒業。 そのMBAの取得をきっかけに 東京都豊島区池袋にて税理士事務所を開業。 ビジネススクールにて 一番の研究テーマであった飲食店のマーケティングにより、 コストをかけないで儲かる仕組みづくりを飲食店に提供。 それにより、開業より順調に顧問先を増やしている。