中小企業経営者の高齢化が進んでおり、

今後10年の間に、70歳を超える中小企業の経営者は

245万人になることが予想されております。

ただし、その半数以上の経営者が

事業承継の準備を怠っているとみられており、

現状のままであれば、中小企業の廃業の増加により

日本経済に大きな打撃を与えることが重々考えられます。

それには、円滑な世代交代を通じた生産性向上を図るため、

事業承継税制を抜本的に拡充することにより、

今後の事業承継を促進させていくことが必要となるでしょう。

また、M&Aを通じた事業承継について、

新たに支援措置を創設することで、

多様な経営引き継ぎの形態に応じた次世代経営者への

事業承継を加速させていくでしょう。

事業承継税制改正の概要

(1)納税の猶予対象株式の制限

改正前

発行済議決権株式総数の最大2/3が対象

→改正後

後継者が取得した全株式が対象

(2)株式の納税の猶予割合

改正前

納税の猶予の対象となった株式に係る

相続税の80%が猶予対象

→改正後

納税の猶予の対象となった株式に係る

相続税の100%が猶予対象

(3)被相続人と贈与者の範囲

改正前

代表権を有していた者

→改正後

代表権を有していた者以外の者も対象

(4)後継者の範囲

改正前

同族関係者で過半数の議決権を有する後継者1人

→改正後

最大で3人まで猶予対象

(ただし、総議決権数10%以上有する者のみ)

(5)相続時精算課税の適用範囲

改正前

贈与者の直系卑属等

→改正後

相続人以外の後継者も対象

(6)雇用維持要件

改正前

承継後5年間は平均して8割の雇用維持が必要

→改正後

承継後5年以内に平均して8割の雇用を下回ったとしても、

雇用要件を満たさなかった理由を記載した書類を都道府県に

提出すれば引き続き納税の猶予は継続される

(納税の猶予の期限は確定しない)

(7)譲渡(M&A)・解散・合併等の納税猶予額の減免

改正前

会社を譲渡・解散・合併等をした場合は、原則として、

猶予税額を全額納税することとなる

→改正後

会社を譲渡・解散・合併等をした場合でも、

その時点での株式価値を再計算して差額を減免する

改正点のまとめ

現行制度では、先代経営者から贈与/相続により取得した非上場株式等のうち、

議決権株式総数の2/3に達する部分までの株式等が対象となります。

(贈与/相続前から後継者が既に保有していた部分は対象外)

例えば、相続税の場合、猶予割合は80%であるため、

猶予されるのは2/3×80%=約53%のみとなります。

それにかかわるところで、

対象株式数の上限を撤廃(2/3→3/3)、

猶予割合を100%に拡大することで、

事業承継時の贈与税・相続税の現金負担をゼロにするという

大きな効果が生じます。

次に、対象者が拡大されることとなりました。

現行制度では、一人の先代経営者から一人の後継者へ

贈与・相続される場合のみが対象となっておりましたが、

改正によって親族外を含む複数の株主から、

代表者である後継者(最大3人まで)への承継も対象となりました。

これによって中小企業経営の実状に合わせた、

多様な事業承継を支援することになると思われます。

また、使い勝手のいい相続時精算課税制度の適用範囲も拡大となりました。

現行制度では、相続時精算課税制度は、原則として

直系卑属への贈与のみが対象となっておりましたが、

改正後は事業承継税制の適用を受ける場合には、

相続時精算課税制度の適用範囲を拡大することにより、

猶予取り消し時に過大な税負担が生じないようなこととなりました。

そして個人的には、

一番ハードルが高いと考えていた雇用維持要件が大幅に改善されました。

現行制度では、事業承継後5年間の平均で、

雇用の8割を維持することが求められておりました。

つまり、雇用の8割を維持できなかった場合には、

猶予された贈与税・相続税の全額を納付する必要がありました。

この雇用維持要件があったがために、

納税の猶予は使い勝手が非常に悪く、

世間に浸透しなかった大きな原因ではないでしょうか。

今回の改正により、この雇用維持要件は実質的に撤廃となりました。

雇用維持要件を満たせなかった場合でも、理由報告をすることにより、

納税の猶予が継続可能となりました。

(雇用維持ができなかった理由が経営悪化

又は正当なものと認められなかった場合、

認定支援機構の指導・助言を受ける必要がある。)

その他、現行制度では事業承継した会社を

M&A等をした場合には

相続税・贈与税を全額納付する必要がありましたが、

改正後は譲渡・解散等をした時点での

相続税評価額等を基に再計算した贈与税額に

直前配当等の額

(過去5年間に特例後継者及びその同族関係者に支払われた

配当及び過大役員給与)

との合計額が当初の納税猶予額を下回る場合には、

その差額が減免されます。

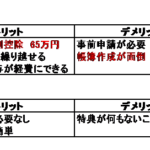

納税の猶予の適用が難しいパターン ・後継者が不在 ・株式が分散しており、一族で議決権の過半数を保有していない ・親族等に遺留分の問題あり ・代表取締役を辞めるつもりがない ・後継者の経営力が疑問 ・特例期間内(10年以内)に事業承継ができない ・資産管理会社に該当する会社(上場株式の持株会社、不動産賃貸会社) ・株式をどうしても子供たちに均等に承継したい

納税の猶予 メリット ・納税額なしで事業承継が可能 ・株価を低くして贈与が可能 ・株式譲渡・解散・合併等による猶予取消時に減免措置がある ・相続時精算課税との併用により、猶予取消時でも大きな負担がない ・将来にM&Aで売却予定の場合でも、後継者に資産承継ができる

納税の猶予 デメリット ・現経営者は代表取締役を辞任する必要がある(後戻りなし) ・全株式の2/3まで、全てを贈与する必要あり ・後継者の事前の役員経験が3年以上必要 ・猶予取消による利子税が生じる ・遺留分の減殺請求を受けるリスクがある ・財産価値が株式に集中している場合、公平な財産承継ができない可能性がある

まとめ

以上、大きな改正となる納税の猶予の概要を記載いたしました。

非常に使い勝手がよくなった納税の猶予。

これにより事業承継は間違いなくやりやすくなりました。

とは言っても中長期的な計画をしなければ、

事業承継は絶対にうまくいきません。

様々なシミュレーションを繰り返し、

長い準備期間を設けてじっくり取り組むことが

成功の秘訣だと思います。

take(テイク)会計事務所 竹田健司税理士事務所 代表税理士・MBA 竹田健司 さいたま市職員時代に税理士試験に合格し、 税理士となった異色の経歴。 また、勤務税理士時代に、ビジネススクールに通い、 首席で卒業。 そのMBAの取得をきっかけに 東京都豊島区池袋にて税理士事務所を開業。 ビジネススクールにて 一番の研究テーマであった飲食店のマーケティングにより、 コストをかけないで儲かる仕組みづくりを飲食店に提供。 それにより、開業より順調に顧問先を増やしている。