オペレーティング・リースとは、

投資家が航空機、船舶、海上輸送用コンテナ等のリース事業に出資、

リース期間中の事業損益の取り込みを行うとともに、

リース期間満了時にリース物件を売却して、

キャピタルゲインを追求する取引です。

ニーズが高まるオペレーティング・リース

世界経済が大きく変動し不透明感が増す中、

適切な利益計画や内部留保の確保を行うための財務戦略の一環として、

オペレーティング・リースへの投資ニーズが高まっております。

オペレーティング・リースは税務上の取り扱いも明確になっており、

一般的な中小企業でも十分に活用することができます。

オペレーティング・リースのメリット

(1)利益圧縮効果

少ない投資でその2~4倍の償却資産を取得したのと

同様の効果を得ることができます。

減価償却や借入金支払利息等により、

リース期間の前半で損失が計上されますので、

利益の繰り延べ効果を享受することが可能となります。

(2)高い初年度損金算入率

・初年度損金算入率は70%~100%

・突発的な利益対策が可能

・保険では対応しきれない大型損金ニーズに対応

(3)安定した経営計画をサポート

課税所得の繰り延べ効果による利益の平準化、

満期時に合わせた適切な設備投資計画の構築や

将来発生する費用の備えが可能に。

例)役員退職金支払い、不良資産処分(不動産、貸付金等)、

設備投資、既存事業からの撤退費用 等

(4)内部留保

利益圧縮効果による課税所得の繰り延べ効果により、内部留保の蓄積が可能に。

(5)支払が原則初年度のみ

保険料のように長期に払い込む必要がない。

(6)全額損金算入

保険商品では1/2のみ損金算入の商品が主流ですが、

オペレーティング・リースでは出資金の同額が全額損金算入されます。

オペレーティング・リースの活用事例

(1)株価対策(事業承継)

(2)不動産売却益対策

(3)株式売却益対策

(4)受取保険金の益金対策

(5)本業の特需利益対策

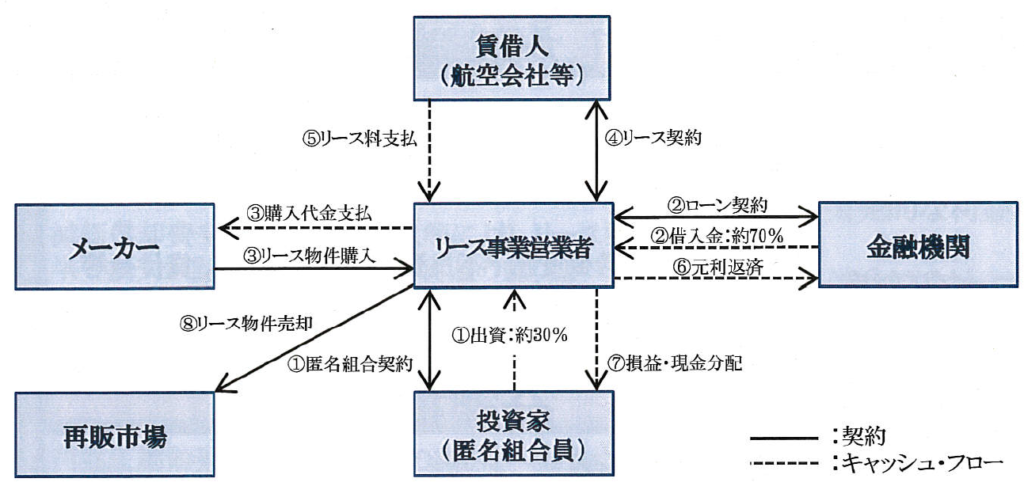

オペレーティング・リース スキーム図

①投資家は、案件ごとに設立されるリース事業営業者(以下営業者という)と

匿名組合契約を締結し、航空機等のリース物件価格の約30%を出資します。

➁営業者は、リース物件価格の70%を営業者(組合員含む)に遡求しない

リミテッドリコース融資の形態で金融機関から借り入れます。

③営業者は、投資家からの出資金と金融機関からの借入金を合わせ、

メーカーからリース物件を購入します。

④営業者は、直ちにリース物件を賃借人(航空会社等)とリース契約し、

リース事業を開始します。

⑤営業者は、定期的に賃借人(航空会社等)からリース料を受け取ります。

⑥営業者は、リース料収入により、借入金の元本と利息を金融機関に返済します。

⑦営業者は、定期的に匿名組合事業の決算を行い、

事業の損益を出資割合に応じて投資家に分配します。

⑧リース期間満了後、営業者はリース物件を市場で売却し、

売却金額を出資割合に応じて投資家に分配します。

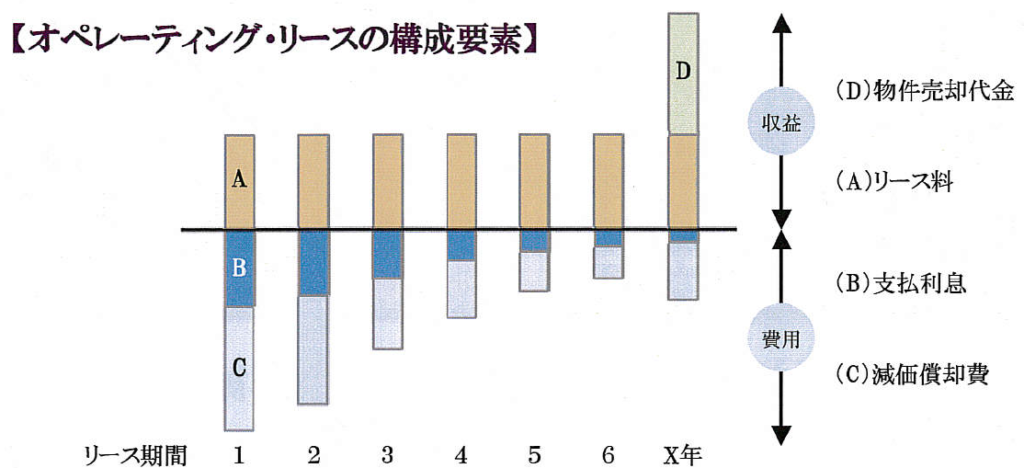

オペレーティング・リースの投資効果

◆営業者は、リース期間中賃借人から固定の(A)リース料を回収し、

リース期間満了後はリース物件を売却し、(D)物件売却代金を受け取ります。

◆銀行借入は、元利均等払いのため、

リース期間初期においては(B)金利支払いが多く、

返済が進むにしたがって、金利支払い額は逓減します。

◆(C)減価償却は定率法で行われるため、

リース期間初期に減価償却が大きく、

後になるにしたがって小さくなります。

収益=(A)リース料 + (D)物件売却代金

費用=(B)支払利息 + (C)減価償却費 + 諸費用 +物件残存簿価

事業損益=収益―費用

オペレーティング・リース事業のリスクについて

オペレーティング・リース事業への投資は、

利回りや出資の元本が保証された投資ではありませんので、

出資の元本が毀損する可能性や

損失が出資した元本を超過する可能性や

当初出資の元本を超過する損失に伴う追加出資が発生する可能性があります。

オペレーティング・リースをわかりやすく

(1)今期は土地売って売却益が1,000万円も出てしまった・・・。

このままでは多額の税金を払うことに。どうしよう。

(2)オペレーティング・リースで飛行機を買おう!

土地の売却額でキャッシュも潤沢にあるし、1,000万円出資するか。

(3)やった!初年度の減価償却費が800万円だったから、

税金がかなり少なくなった。

(4)運用中は諸費用のコストはあるけど、

飛行機の運用益が定期的にもらえるから、プラスなのか。

(5)リース期間が終わったから飛行機を売却するのか。

おー、中古市場で買ったときと同じ1,000万円で売れた!

減価償却で税金は安くなったし、

飛行機の運用益はもらえるし、

出資した額は戻ってきたし、

良い投資だったなぁ。

という流れでしょうか。

一番のリスクは売却時の市場に左右される点でしょう。

上記の例であれば、売却時に飛行機の中古市場がどのような状況下にあるかで、

売却額が大きく左右されます。

ここでプラスに振れるかマイナスに振れるかのリスクが生じます。

また為替の影響も左右しますので、そこにもリスクが生じますね。

加えて、一番忘れてはならないのは、

リース期間が満了し物件売却時に多額の売却益が生じるところです。

減価償却が全て終わっていれば、当然多額の売却益が生じます。

まるまる利益に加算されるので、そのような出口戦略が非常に重要です。

例えば売却時に役員の退職が決まっており、

多額の退職金を払う予定があるのであれば、

その損失と売却益をぶつけることができるので、

非常に有効な節税手段となるでしょうし、

もし売却時にそのようなイベントがなかったとしても、

売却した期に、さらに他のオペレーティング・リースを組み、

そのようなイベントが生じるまで利益を繰り延べることも可能となります。

非常に専門的な知識が必要となりますが、

大きな節税効果が期待できるオペレーティング・リース。

興味がある方はお気軽にお声がけください。

take(テイク)会計事務所 竹田健司税理士事務所 代表税理士・MBA 竹田健司 さいたま市職員時代に税理士試験に合格し、 税理士となった異色の経歴。 また、勤務税理士時代に、ビジネススクールに通い、 首席で卒業。 そのMBAの取得をきっかけに 東京都豊島区池袋にて税理士事務所を開業。 ビジネススクールにて 一番の研究テーマであった飲食店のマーケティングにより、 コストをかけないで儲かる仕組みづくりを飲食店に提供。 それにより、開業より順調に顧問先を増やしている。