以前にも話題にあげました

消費税の軽減税率。

https://take-tax.com/food-reduced-tax-rate/(以前の記事)

飲食店関係のみが関係するような印象がありますが、

実は様々な業種の会社にも関係してくるところに注目し、

下記に考察いたします。

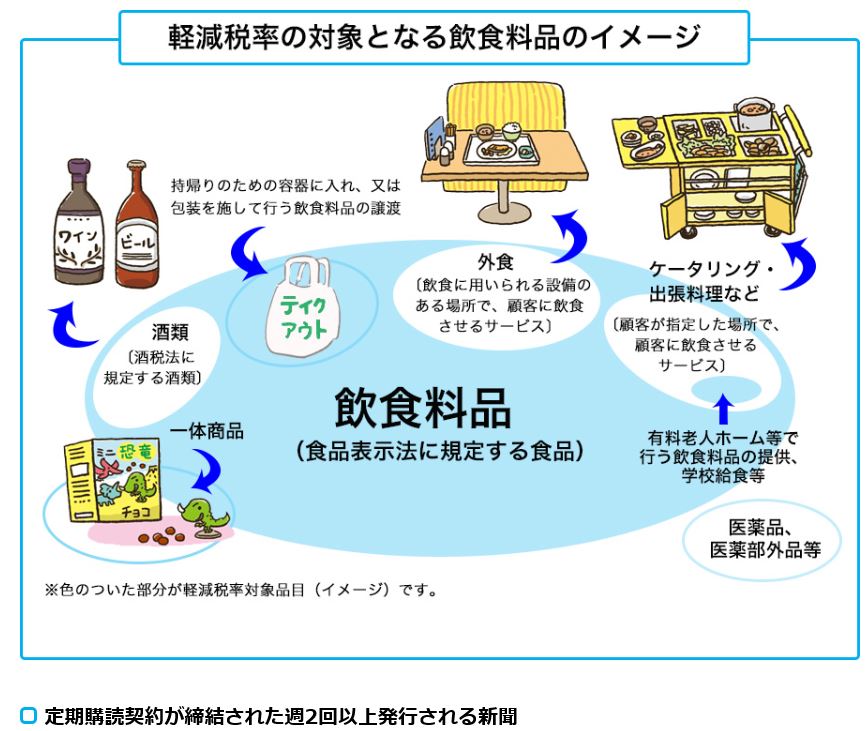

こちらは政府広報オンラインに載っている図です。

これを見ると確かに飲食店関係のみが関係するように思えます。

売上側に注目すればそのような考えで間違いないのですが、

今回は仕入側に注目し、

様々な業種に影響が出てくるところを考察します。

1、青果店・精肉店・鮮魚店等

全ての商品が持ち帰りとなる青果店関係の業種は

全ての商品が軽減税率の対象となり、

全て8%で処理をするといったように思われているかもしれません。

ここで仕入側を考えてみますと、

野菜を包むラップ材、発泡スチロール製のトレー、レジ袋etc.

これらについては、飲食料品ではありませんので、

仕入時には軽減税率の8%ではなく、

10%として計算します。

課税仕入れを10%で行うということは、

納税者有利となるため、

全てを8%で処理をしてしまっていると、

払う必要のない税金を納めてしまう結果となります。

必ず飲食料品と上記の包装材等は分けて経理処理をし、

仕入税額の計算を行うようにしましょう。

2、お弁当屋さん

青果店同様、

全ての商品が持ち帰りとなるお弁当屋さんは

全ての商品が軽減税率の対象となり、

全て8%で処理をするといったように思われているかもしれません。

当然仕入れた食材も8%で処理をします。

そしてお弁当の入れ物や割りばし等の仕入については、

青果店のパターン同様10%で処理をいたします。

また、さらに一歩踏み込んで考える必要があります。

調味料関係は飲食料品であるため、

仕入れても8%で処理をするという考えで問題ないですが、

調味料として使用するみりんやお酒については

上記の図にある通り、酒税法に規定する酒類ということで

軽減税率の対象からは外されており、

標準税率の10%にて課税仕入れを計算することになります。

大量に調味料を仕入れて、全て8%で計算してしまうと、

納税者側では損をしてしまう結果となります。

なるべく分けて経理処理をするよう注意しましょう。

3、普通の会社

ここで一般的な普通の会社を考えてみます。

例えば私のような税理士事務所であれば、

軽減税率は全く関係がなく、

全て10%で計算すれば問題ないように思われます。

しかし、意外な盲点!

お中元をはじめとする贈答品、

飲食の差し入れ、

ご訪問されたお客様に出すお茶やお菓子etc.

これらについては飲食料品のため、

課税仕入れを8%で計算する必要があります。

すなわち、買ったときは10%でなく8%で処理をする必要があります。

こちらは納税者不利となる処理になるため、

正しい処理をしていないと税務調査時に否認されることとなります。

正直なところ、

「そのような細かいところまで突いてくるかな・・・?」

という思いもありますが、

業種によっては贈答品が多額にある会社もあるでしょう。

まとめて否認されてしまうとかなりの税金を払うことになってしまうので、

正しい処理をするに越したことはありませんね。

4、免税事業者

そもそも消費税の免税事業者については、

消費税の申告をしないため、

軽減税率と言われても、

全く関係のない話に思われているかもしれません。

しかし!ここでも以外な盲点!

例えば、個人でやっている雑貨屋さんで、

消費税が免税事業者であったとしましょう。

お客様に雑貨と飲食料品を売った際には、

それぞれの税率に区分したレシート

(雑貨・・・10%、飲食料品・・・8%)

を渡す必要があります。

もしかしたらお客様から区分したものを請求されるかもしれません。

そのような場合にも対応できるよう、

免税事業者であっても関係してくる場合も想定されます。

まとめ

以上のように軽減税率は、多くの会社に関係します。

かなり専門的な知識を有するところでもありますが、

正しい処理をしないと知らないうちに思わぬ損をし続ける場合や、

税務署に指摘されて追加で税金を払うことにもなりかねます。

制度の開始は平成31年10月からとなりますが、

準備は前倒しで行う必要があります。

当社でも重要案件として取り組んでおりますので、

お気軽にご相談ください。

take(テイク)会計事務所 竹田健司税理士事務所 代表税理士・MBA 竹田健司 さいたま市職員時代に税理士試験に合格し、 税理士となった異色の経歴。 また、勤務税理士時代に、ビジネススクールに通い、 首席で卒業。 そのMBAの取得をきっかけに 東京都豊島区池袋にて税理士事務所を開業。 ビジネススクールにて 一番の研究テーマであった飲食店のマーケティングにより、 コストをかけないで儲かる仕組みづくりを飲食店に提供。 それにより、開業より順調に顧問先を増やしている。