個人事業主で避けては通れないのが青色申告をすることです。

それにより様々な特典を受けることができますので、必ず申請を行いましょう。

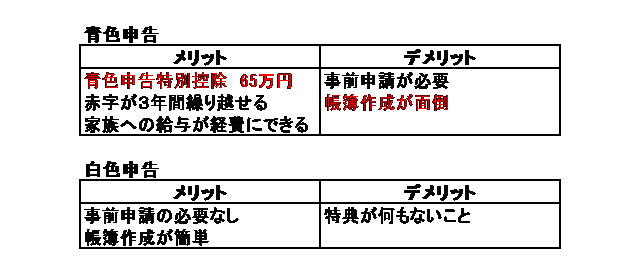

1 青色申告と白色申告のメリット・デメリット

青色申告の承認を受けることにより、税務上の特典を受けることができます。

青色の承認を受けるためには

「一定水準の記帳を行い、それに基づいて正しい申告をする」必要があります。

白色申告については、ある意味どんぶり勘定でも申告を行うことができますが、

青色申告はそうはいきません。

個人事業主では、中には自分で申告を行う方がおりますが、

少なくとも会計ソフトを購入することが必要になるのと、

相当な時間を取られることとなります。

税理士に頼む場合はそのような手間がなくなることとなります。

また大きなメリットは青色申告の様々な特典を用いることによって、

場合によっては税理士報酬を上回る節税が可能になることも少なくありません。

以下に、個人事業主の青色申告と白色申告の

簡単なメリットとデメリットを列挙します。

2 青色申告特別控除 65万円

下記は世間的にもごくごく一般的な税率10%の方が

青色申告特別控除を受けることにより、

どれくらいの税金が減るのかをシミュレーションしたものとなります。

例:年間収入400万円 経費100万円 基礎控除38万円

(1)白色申告の場合

400万-100万-38万=262万

262万×10%-97,500=164,500円

(2)青色申告の場合

400万-100万-38万-65万=197万

197万×10%-97,500=99,500円

※住民税の税率が10%のため、青色申告の場合はさらに65,000円節税になり、

合計で130,000円の得に。

お店が儲かってくると税率が

20%、23%、33%、40%、45%

と上がっていきますので、

節税される額も多くなっていきます。

そのため、かならず65万円の特別控除は活用しましょう。

3 青色事業専従者給与

生計を一にしている配偶者その他の親族が納税者の経営する事業に従事している場合、

納税者がこれらの人に給与を支払うことがあります。

これらの給与は原則として必要経費にはなりませんが、

次のような特別の取扱いが認められています。

(1) 青色申告の場合

一定の要件の下に実際に支払った給与の額を

必要経費とする青色事業専従者給与の特例

(2) 白色申告の場合

事業に専ら従事する家族従業員の数、

配偶者かその他の親族かの別、

所得金額に応じて計算される金額を

必要経費とみなす事業専従者控除の特例

(注) 青色申告者の事業専従者として給与の支払を受ける人

又は白色申告者の事業専従者である人は、

控除対象配偶者や扶養親族にはなれません。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2075.htm

(国税庁HPより)

簡単に言うと、

事業を手伝っている配偶者や親族への給与が

経費として認められる制度です。

こちらも届出が必要になりますのでご注意下さい。

4 複式簿記について

例えば携帯電話代を払った場合、

単式簿記では上記のように1行の記載で済むものが、

複式簿記では4行の記載が必要となり、

簿記初心者の方がパニックになる借方と貸方に分ける必要があります。

少なくとも会計ソフトの力を借りないと相当厳しいと思います。

5 青色申告承認申請書の提出期限

個人

原則として、適用を受けたい年の3月15日までに提出しなければなりません。

なお、新規開業者の場合は開業後2カ月以内に提出すれば、

開業初年度から青色申告の適用を受けることができます。

法人

原則として、適用を受けたい年の、事業年度開始の日の前日が提出期限となります。

仮に事業年度が4月1日から3月31日の場合、

前年度末である3月31日までに提出する必要があります。

なお、設立事業年度に申請する場合には、設立後3カ月以内、

または設立事業年度終了の日の、いずれか早い日の前日までに提出すれば、

設立初年度から青色申告の適用を受けることができます。

今までに何度も目にしてきたのが

「最初の年は自分で申告してみよっと」

数か月後

「やはり税理士さんに頼もう・・・」

というパターンです。この考え自体はしょうがないですが、

青色申告には上記のような厳しい提出期限があります。

時すでに遅しで、初年度(下手したら二年目も)は、

青色申告の適用を受けることができない

といった方を何度も見てきました。

これにより、間違いなく、

最初から税理士に頼んだ場合のコスト以上の税金を払うことになります。

開業当初は膨大な書類を、様々な機関に提出することになり、

半分パニック状態になる方がほとんどです。

よって、できるだけ専門家に頼むことが、

結果的には会社を助けることになるかと思います。

この他にも青色申告の特典は様々あります。

・青色欠損金の特別控除

・青色欠損金の繰戻還付

・少額減価償却資産の特例 etc.

ただし長くなってしまうため、

別の機会に紹介いたします。

take(テイク)会計事務所 竹田健司税理士事務所 代表税理士・MBA 竹田健司 さいたま市職員時代に税理士試験に合格し、 税理士となった異色の経歴。 また、勤務税理士時代に、ビジネススクールに通い、 首席で卒業。 そのMBAの取得をきっかけに 東京都豊島区池袋にて税理士事務所を開業。 ビジネススクールにて 一番の研究テーマであった飲食店のマーケティングにより、 コストをかけないで儲かる仕組みづくりを飲食店に提供。 それにより、開業より順調に顧問先を増やしている。