青色申告をしている会社さんの場合、「30万円未満は経費にしていいんでしょ?」

と言われることがよくあります。勉強されている社長さんですね。

こちらは 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

という名称です。色々要件はあるのですが簡単に注意点を記載します。

・中小企業者が対象

・損金経理をする

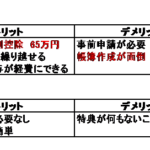

・取得価額が30万円未満で、合計額で年度300万円まで

・中古も新品もOK

・償却資産税の申告対象

・別表の作成が必要

わりと知られていないのが償却資産税の対象となることです。

なんでもかんでもこの特例を使うとしっかり税金を取られます。

また、別表の作成が必要という注意点があります。

法律にはこの特例を使うときは決算書に別表をつけましょう、

といったことが明記されているため、決算書に別表16(7)をつけてないと

税務調査の時にしっかり否認されてしまいます。

細かいところですが、たまるとそれなりの額になるところですので、

注意して処理をしましょう。

take(テイク)会計事務所 竹田健司税理士事務所 代表税理士・MBA 竹田健司 さいたま市職員時代に税理士試験に合格し、 税理士となった異色の経歴。 また、勤務税理士時代に、ビジネススクールに通い、 首席で卒業。 そのMBAの取得をきっかけに 東京都豊島区池袋にて税理士事務所を開業。 ビジネススクールにて 一番の研究テーマであった飲食店のマーケティングにより、 コストをかけないで儲かる仕組みづくりを飲食店に提供。 それにより、開業より順調に顧問先を増やしている。