お客様からの問い合わせの多い、iDecoについて簡単にお話します。

iDeCo(個人型確定拠出年金)は、専業主婦(夫)、公務員を含め、

基本的に60歳未満の全ての成人が利用可能となる制度です。

基礎年金(1階部分)、厚生年金保険(2階部分)などの

公的年金に上乗せして給付を受ける私的年金(3階部分)のひとつです。

掛金を60歳まで積み立て、60歳以降に積立金を取り崩して給付を受け、

受け取る額は加入商品によっては運用成績によって変動することもあります。

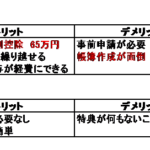

<メリット>

(1)掛金は「全額所得控除」される。

(2)通常、金融商品の運用益に課税される税金

(源泉分離課税20.315%)が非課税。

(※NISA=少額投資非課税制度と同じメリット)

(3)受取時には「退職所得控除」

(一時金の場合)、「公的年金等控除」(年金受取の場合)

が受けられる。

<デメリット>

(1)お金は60歳まで引き出しできない

(途中解約ができないが、掛金をゼロにすることは可能)。

(2)手数料がかかる。

(3)投資信託で運用した場合、運用損が出ることもある。

上記のような大幅な節税が可能になります。

個人的には、公務員が加入でき、全額所得控除されることが大きいと思います。

ざっくりしたイメージですと、税率20%の方の場合、

月額掛金12,000円で年間144,000円の掛金を払った場合、

144,000円の年金の積立をしつつ、翌年に43,200円の税金が返ってきます。

10万円の掛金で14万円の積立ができるようなイメージとも言えます。

公務員でそれなりの所得がある方や、

会社員で税金が高くて困っている方など、かなりおススメですよ。

私は元さいたま市職員でしたので、まだ働いていたとしたら、

加入していたと思います。

take(テイク)会計事務所 竹田健司税理士事務所 代表税理士・MBA 竹田健司 さいたま市職員時代に税理士試験に合格し、 税理士となった異色の経歴。 また、勤務税理士時代に、ビジネススクールに通い、 首席で卒業。 そのMBAの取得をきっかけに 東京都豊島区池袋にて税理士事務所を開業。 ビジネススクールにて 一番の研究テーマであった飲食店のマーケティングにより、 コストをかけないで儲かる仕組みづくりを飲食店に提供。 それにより、開業より順調に顧問先を増やしている。